Spoření na penzi nebylo nikdy jednodušší

Neponech svou budoucnost náhodě.

Budoucnost, na kterou se můžete spolehnout

Chcete si užít zasloužený odpočinek bez finančních starostí? Společně najdeme řešení, které Vám umožní dosáhnout vysněné penze. Ať už hledáte jistotu doplňkového penzijního spoření nebo zajímavý potenciál zhodnocení s dlouhodobým investičním produktem, rád Vás provedu světem investování a pomohu vybrat to nejlepší řešení právě pro Vás.

Doplňkové penzijní spoření

ZENIT

Příspěvek od státu, příspěvek od zaměstnavatele, úspora na daních...

Od 1. 7. 2024 lze maximálního státního příspěvku dosáhnout při měsíčním příspěvku 1700 Kč (340 kč měsíčně).

Novinky v roce 2024

Za 2024 bude možné snížit základ daně z příjmu fyzických osob o zaplacené příspěvky až o 48 000 Kč (4 tis. Kč měsíčně).

Příspěvek účastníka, při kterém lze realizovat maximální daňovou úsporu se tak od 1. 7. 2024 zvyšuje z částky 3 000 Kč na 5 700 Kč měsíčně.

Spolehněte se na strategie životního cyklu

Penzijní program ZENIT je založený na tzv. strategiích životního cyklu, které jsou vhodné pro všechny typy investorů – od konzervativních až po dynamické.

Na začátku se využívají spíše dynamičtější fondy, naopak ke konci programu se naspořené prostředky postupně přesouvají do konzervativních fondů.

Vaše úspory a dříve dosažené zisky tak případná krize na akciových trzích výrazněji neohrozí.

Výběr jednotlivých penzijních fondů do portfolia programu a složení portfolia se přizpůsobí vašemu životnímu cyklu tak, aby vám program nabízel co nejoptimálnější poměr výnosu a bezpečí v jednotlivých fázích spoření.

Pokud si z nabídky standardizovaných strategií nevyberete, můžete si z fondů poskládat portfolio individuálně.

Co získáte s naším penzijním spořením?

Zajistěte se na stáří a zabezpečte si kvalitní životní úroveň v době důchodu. Doplňkové penzijní spoření ZENIT vám nabízí celou řadu výhod.

Příspěvek od státu a úspora na dani

Až 9 960 Kč ročně (státní příspěvek až 2 760 Kč a úspora na dani až 7 200 Kč).

Možnost příspěvku od zaměstnavatele

Příspěvek zaměstnavatele na „penzijko“ je jedním z nejoblíbenějších a nejvýhodnějších firemních benefitů.

Kromě státu může totiž přispívat také zaměstnavatel, výše příspěvku není nijak regulována.

Věrnostní bonus

Čím déle u nás zůstanete, tím vyšší částkou vás v penzi odměníme.

Tato výhoda je nad rámec základu stanoveného státem, stejně jako garantovaná strategie.

Garantovaná strategie

V rámci penzijního programu ZENIT máte možnost sjednání garantované strategie, která vám zajistí návratnost vkladů k cílovému věku spoření.

Tato garance se vztahuje na vklady účastníka, zaměstnavatele i státní příspěvky.

Co byste ještě měli vědět o doplňkovém penzijním spoření?

Dostupnost úspor

V případě finanční tísně máte nárok na odbytné již po dvou letech od začátku spoření (24 měsíců odspořené doby).

Předdůchod

Pět let před dosažením důchodového věku můžete vybrat své úspory formou penze. Ušetříte tak na pojistném bez vlivu na výši státního důchodu.

Flexibilita

Měňte dle svých potřeb penzijní společnost, strategii spoření nebo výši měsíční úložky.

Spoření na penzi můžete sjednat i pro děti

Myslete na budoucnost svých dětí. Doplňkové penzijní spoření můžete sjednat také jim. Po dosažení plnoletosti a deseti odspořených letech navíc může dítě vybrat až třetinu naspořené částky formou odbytného.

Dlouhodobý investiční produkt

DIP

Dlouhodobý investiční produkt (DIP) je moderní a flexibilní způsob, jak si zajistit vyšší penzi a dosáhnout finanční nezávislosti. Díky DIP můžete investovat do různých typů aktiv a využít tak potenciál růstu finančních trhů.

Chcete, aby vaše peníze pracovaly za vás?

Dlouhodobý investiční produkt je novým nástrojem pro spoření na důchod, který nabízí větší flexibilitu než tradiční penzijní spoření. Díky DIP můžete investovat do fondů, akcií, dluhopisů a dalších investičních nástrojů.

Proč je DIP výhodný?

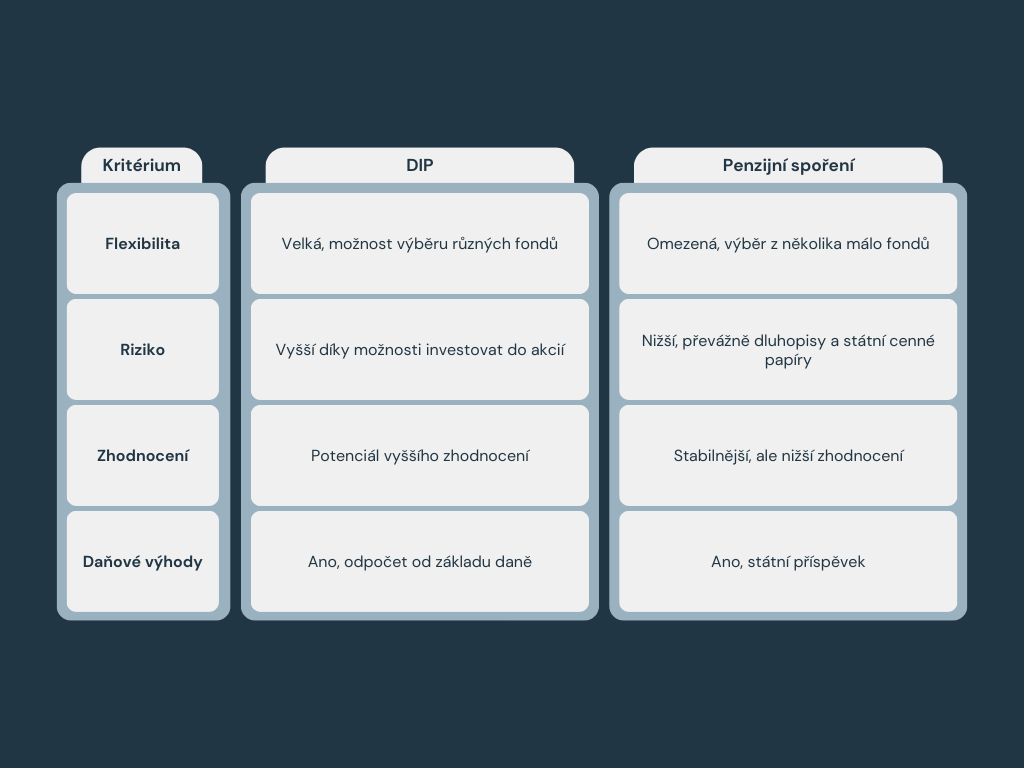

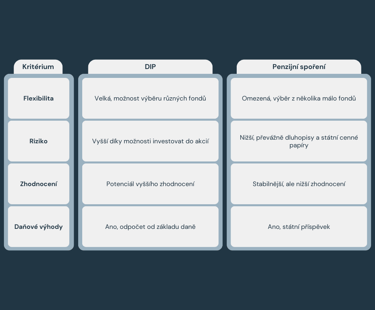

Flexibilita: Sami si určujete výši a pravidelnost investic.

Diverzifikace: Rozložte riziko investic do různých aktiv.

Potenciál vyššího zhodnocení: Díky investicím do akcií a dalších rizikovějších aktiv můžete dosáhnout vyššího zhodnocení než u klasických spořicích účtů.

Daňové výhody: Částku vloženou do DIP si můžete odečíst z daní.

Státní podpora: DIP je státem podporovaný produkt, což zvyšuje jeho důvěryhodnost.

DIP vs. penzijní spoření

Do čeho můžete v DIP investovat?

Akciové fondy: Investice do akcií společností s růstem.

Dluhopisové fondy: Investice do dluhopisů států a firem.

Smíšené fondy: Kombinace akcií a dluhopisů.

Realitní fondy: Investice do nemovitostí.

Proč si zřídit DIP?

Zajistěte si důstojný důchod.

Využijte potenciál růstu finančních trhů.

Získejte daňové úlevy.

Získejte větší kontrolu nad svým investováním.

Moji partneři v rámci životního pojištění